金融界のエリートと呼ばれる有力者たちは、金融危機が訪れる度に量的緩和政策などの救済措置を行ってきました。その結果、世界金融では「資産価格は大規模なインフレを起こしているにもかかわらず、ほとんどの市民の富は上昇しない」という摩訶不思議な事象が起こっています。今回は、無尽蔵にお金を印刷できてしまうという闇を持つ我々の金融システムに潜む複雑性に迫ります。ぜひご覧ください。

本記事は、Concoda氏の記事「Behind the Scenes, the Elites Are Creatin the Ultimate Bailout Machine」の内容を日本語へ翻訳し掲載したものです。原文の英語版はこちらをご覧ください。

Behind the Scenes, the Elites Are Creatin the Ultimate Bailout Machine

世界金融のシステムの「複雑性」

金融システム・通貨システムというものは表面的にみれば、まるでよく油が差され整備の行き届いた機械のように思えます。しかしその裏側をのぞいてみると、世界金融の歯車に油を差しているシステムというのは、技量のある者による仕事でもなければ、具体的な実体もないのだということがわかるでしょう。

金融システムの中には、支払いや証券の管理およびデリバティブ契約を決済する手形交換所といった精算機関、それから国債や政府債をメガバンクに売却する金融市場におけるオークション、さらには金融データをナノ秒単位で世界中に転送するSWIFTといった通信ネットワークがあります。これらの重なり合った曖昧な層の下、そして相互に関わりあうシステムの下には複雑性が潜んでいます。

また、まるでビッグブラザーのように我々のことを監視している政府機関の存在もあります。たとえば国土安全保障省や外国資産管理局(OFAC)やマネーロンダリングに関する金融活動作業部会(FATF)といった機関は我々の一挙一動を監視していて、もしも何者かが世界金融のシステムを混乱させたり、ハッキングしたり、あるいは損害を与えたりしようとするものならすぐに襲いかかろうと、常に目を光らせています。

それから好奇心がある人であれば「シャドーバンキング市場」を垣間みることもできるかもしれません。そこにはユーロドルシステム、レポ市場(金融機関が資金と債券を一定期間交換するための市場)、コマーシャルペーパーといったものがあり、これらをめぐって世界金融の巨人たちだけの秘密のやりとりが行われています。ここは一般の人には公開されていない場所です。

ここまで述べてきたような様々なことは、世界の金融システムのとてつもない複雑さに、かろうじて触れているに過ぎません。起こっていること全てを常に把握することは愚か、大局を理解することですらも、誰にもできないのではないかと思ってしまうほどです。これほどまでに複雑なシステムだからこそ、政治家や中央銀行員といった権力者たちが手を加えると、一つや二つの「意図していなかった結果」が生まれがちなのです。

これまでの「救済措置」の功績

クローニーキャピタリズム(縁故資本主義)のバブルの間、金融界、財務界、そして政界のエリートたちは、システムの様々な層や段階に修正を加えたり、新たな層や段階を追加したり、または削除したりしてきました。しかしこれらの修正はシステムを改善するためではなく、既存の亀裂をなんとかして埋めることが目的でした。

かくしてエリートたちは、とてつもなく莫大な救済措置としての機能をもった金融システムを構築し、倫理崩壊がますます深刻化する巨大なトランプで作られた家(壊れやすい家)を建てたのです。

米国財務省の「不良資産救済プログラム(TARP:Troubled Assets Relief Program)」と量的緩和(量的とも言えず緩和でもなかった)は、2008年のサブプライム・ショックの崩壊の行く末を塗り替えました。同じように、ソブリン債市場の救済措置は欧州債務危機を塗り替えました。

2019年の「Not QE政策」はレポ市場を救済しました。そしてもちろん「QEインフィニティ(無限大量的緩和)」は、それまでに打ち出されたあらゆる救済措置をコロナウイルスの壊滅的な影響から守りました。

そして今、我々は新たな介入を目撃しようとしています。というのも、シャドーバンキングの複雑な仕組みが、今後のさらなる混乱を示唆しているからです。

米国におけるレポ取引の仕組み

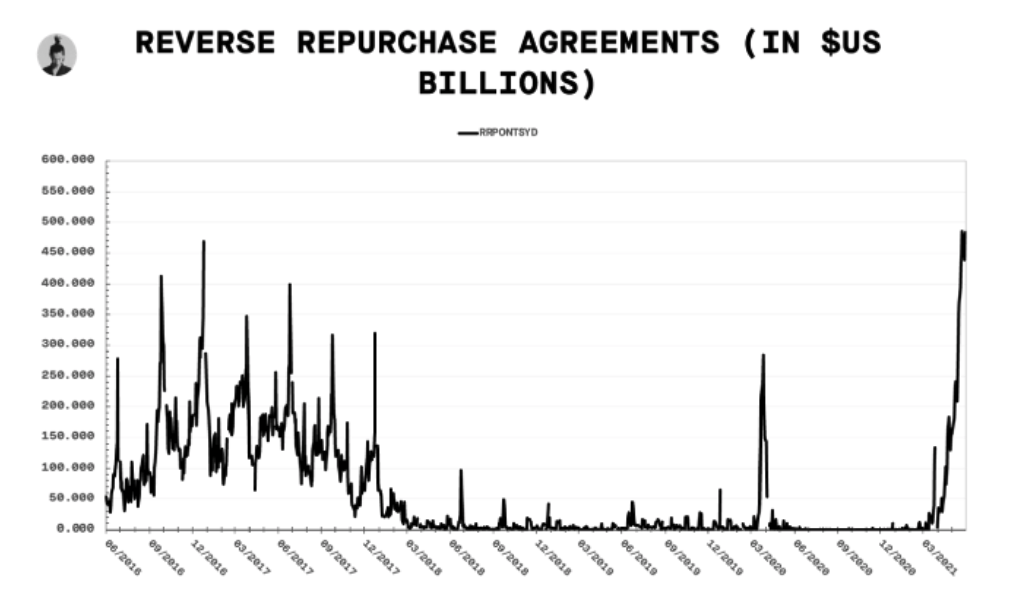

銀行とFRB(米連邦準備制度理事会)の間では、金融機関が自らの日常業務を支えるために現金(米ドル)と担保(通常は米国債、連邦政府機関債、住宅ローン担保証券)を交換する、リバース・レポ市場における取引が急増しています。

出典: FRED

リバース・レポ(RRP)とは、リバース・レポ・アグリーメント(Reverse Repurchase Agreements=売り戻し条件付買入取引)の略で、一見複雑そうなものに見えますが、実は意外と簡単に理解できるものです。

そもそもレポ市場というのは、簡単に言ってしまえば、巨大金融機関が安価な短期融資で手軽にお金を稼ぐための手段の一つに過ぎません。典型的なRRP取引では、FRBは現金+利息(レポ・レートと呼ばれる)と引き換えに担保(米国債など)を機関に一夜貸します。借り手は翌日担保を戻す際に、レポ・レートを支払います。

借り手が24時間内に担保を何に使用するかは自由です。借り手というのは、複雑な取引に資金が必要なヘッジファンドかもしれませんし、あるいは担保を差し入る必要があったりB/Sの要件を満たす必要があったりするメガバンクかもしれません。可能性は無限大であり、それがこの市場の面白いところです。

リバース・レポ取引の増加が意味すること

リバース・レポ取引の急増は懸念すべき事象です。とはいえ、これ自体が原因となって株式や社債といったリスク資産がどん底に落ち込むような市場崩壊に陥ったようなことはありません。むしろ毎回リバース・レポ取引需要が突然増加した後は、リスク資産にプラスのリターンが生じているというのは実情です。

たとえば2016年から2017年にかけて、毎月のようにリバース・レポ取引量が急増したにもかかわらずリスク資産は高騰しました。さらに通常のレポ取引(銀行が担保と現金を交換する取引)の需要が急増した際にはFRBが介入し、急増の広がりを抑えました。また、2019年9月に発生したレポレート「危機」の直後も、株価は激しく反発し3カ月で7%近くも急騰しました。

お金を印刷するマネープリンターが経済を支える主要な力になると、こういったことが起こるのです。資産価格は大規模なインフレを起こしているにもかかわらず、ほとんどの市民の富は上昇せず、実体経済は繁栄しないのです。

今回のリバース・レポの急増は金融市場の崩壊を意味するものではありません。しかし、金融システムが破綻していることの証明ではあります。担保需要の急激な増加というのは異常でしかありません。無尽蔵なお金の印刷と流動性の増大だけでは、金融システムの問題は解決できないということがここに示されたのです。

金融界のエリートたちと実体経済を生きる人たちの差

2007年8月9日(パリバショックの発生)以来、金融システムは分断されたままです。取引は依然として凍結されているため、なぜシステムが断片化してしまったのか、そしてなぜ回復できないのかということについては知り得ません。

ウォールストリートとFRBはビジネスを続ける一方、実体経済界では何が起こったのかを知ることはありません。

実体経済の人々が知り得ないような情報、つまり有利な「内部事情」を持っているのは金融界のエリート、つまり有力者たちだけです。今日の社会における大規模な富の不平等のほとんどを生み出しているのはレポ市場等のシャドーバンキングシステムであり、つまりそういうことなのです。

エリートたちは、シャドーバンキングシステムの市場が金融システムを機能させるために不可欠になったと言います。しかし実際には、自分たちの利益のためにお金を搾取し、コントロールし、乱用するためにこれらのシステムを作ったのです。

これはカンティロン効果であり、金融システムの中央集権的なコントロールが本質的に超富裕層や権力者に有利に働くことを、より強化してるのです。

エリートたちは金融市場で何が起こっているのかについて熟知しています。一方で我々の得られる情報というのは、取引の量が記載されているスプレッドシートだけです。スプレッドシートは裏舞台で行われてる金融行動をわずかに示唆しているにすぎません。

リバース・レポ取引が増加した背景

エリートたちだけが情報を持っていたため、巷ではリバース・レポ取引急増の背景を説明する様々な説が唱えられました。

中でも有力だった仮説の一つは、米国議会によって承認された1.9兆ドルの景気刺激法案を受けて金融システムが現金過剰になり、銀行やマネーマーケットファンドの活動が急増した、というものでした。しかしこの仮説の問題点は、米国政府と財務省が金融システムに「麻薬」を投与しはじめた後も、担保の需要は続いたということでした。

議会による法案可決と景気対策小切手の発行からまる1ヶ月経過時点では34億5000万ドルだったリバース・レポの取引総額は、そこから約1ヶ月足らずで1730億ドルにまで急増しました。そしてそこからさらに1ヶ月が過ぎたころには、なんと4850億ドルにまで膨れ上がったのです。

もう一つ有力だった仮説は、今後FRBがコロナ救済制度で米国以外の政府資産を支えることはなくなるという発表をうけて、金融機関が余剰資金をマネーマーケットファンドに預けることに慎重になったというものです。

ジャーナリストのパム・マーテンス氏(Pam Martens)は、「財務省のマネーマーケットファンドには多くの企業や機関が殺到しているが、このファンドは通常は期間が1年以上の商品を保有することはできない。」と述べています。

同氏はこのことから、「1年物の財務省証券を入手したいという需要が急増する可能性がある」という見方を示しています。仮説によれば、この見方が連邦政府が支援するリバース・レポの大幅な増加を説明しているということです。

「ユニバーサル・バランスシート」とは

最も興味深く、説得力があり、また恐ろしくもある説は、FRBが「ユニバーサル・バランスシート」なるものを作るつもりだという仮説です。

投資家のジョージ・ギャモン氏(George Gammon)が明かすには、FRBはリバース・レポ取引により、FRB自身とメガバンク、およびその他の特定の金融融機関といった数々の機関を全て同一の傘下に統べて一つの巨大なバランスシートを作成することが可能なのだそうです。

FRBのパウエル議長をはじめとする高官たちは、現在のシステムが崩壊寸前であることを知っています。しかしその崩壊寸前のシステムにはリセットボタンがありません。そこで、このままではいけないと、カードでつくられた脆い家の上にもう一つ別の階層をデザインしたというわけです。これが究極の「救済措置マシーン(bailout machine)」なのです。

FRBは金融システム全体を国有化する方法を見つけたのです。彼らは究極の中央集権的メカニズムによって、国民の同意を得ることなく、好き勝手に救済措置で任意の者を救済することができるのです。ここで覚えておくべき大切な点は、レポ市場で起こったことはレポ市場にとどまる、ということです。つまり起こったことは匿名であり、何でもありだということです。

エリートたちによって行われ続ける「金融の魔術」

哲学者のノーム・チョムスキー氏(Noam Chomsky)の精神にもとづいて言えば、危機が訪れるということは、すなわちエリートたちがカードでできた脆い金融業界を危機から守るという口実のもと救済措置を行うのに必要な「同意」を得られるということです。こうしてエリートたちはドルの大砲の威力を最大にして、さらなる金融の魔術を生み出すことになるのです。

金融システムを支えるために追加された最新の層がQEインフィニティーです。次に追加される層もさぞかし甘ったるいものでしょう。次の層が果たしてどのようなものをもたらすのか、追加されるのはQEインフィニティーを強化したようなプログラムなのか、それともレポ市場に対する救済機能なのか、はたまた「ユニバーサル」な金融錬金術なのか…今にわかるでしょう。何にせよ我々のような庶民は、救済装置の内部構造を知ることができません。次のドミノ倒しのような出来事がいつ起こるのか、真っ暗闇の中で予測することしかできないのです。現在進行中である貨幣の狂気の物語は複雑で不明瞭で秘密的です。したがって、真の次回予告を導き出すことはなかなかできません。

翻訳: Nen Nishihara

【免責事項】

本ウェブサイトに掲載される記事は、情報提供を目的としたものであり、暗号資産取引の勧誘を目的としたものではありません。また、本記事は執筆者の個人的見解であり、BTCボックス株式会社の公式見解を示すものではございません。