デイビッド・アンドルファット氏(David Andolfatto)は、アメリカセントルイス連邦準備銀行研究部門のシニアヴァイスプレジデントです。経済学者としての経歴も長く、カナダの大学に20年間勤務した後の2009年に連邦準備制度のために働き始めました。今回は貨幣論とBitcoinの関係や、銀行システムと暗号通貨システムの関係についてお話していただきました。

インタビュー日 : 2021年2月2日

デイビッド・アンドルファット氏(全インタビュー記事)

Bitcoinとの出会い

私が初めてBitcoinについて調べはじめたのは2013年頃でした。はじめは多くの経済学者たちと同じように、懐疑的な思いでした。しかし裏側までよく調べていくと、Bitcoinは非常に身近で興味深いものであるということに気が付きました。

Bitcoinが取り組んでいる基本的な問題というのは、仲介者を介さずに取引履歴の仮想データベースを管理したいということです。中心となっている考え方は、分散化されたコンセンサスべースの記録保持システムという概念です。

仮想共有台帳

貨幣論者たちは長きにわたって、社会的信用システムと呼ばれる仕組みについて語ってきました。社会的信用システムとは、社会おける各メンバーの社会への貢献を記録する「Virtual Shared Ledger:仮想共有台帳」を使って人々の活動を管理するという仕組みのことです。

この仮想共有台帳というのは、仲介業務を行う第三者によってではなくコミュニティの各参加者によって管理されています。つまりBitcoinのコンセンサスベースの記録システムと社会信用システムは、この点において類似しているのです。

データの保存、通信、そして暗号技術の革新により、こういったコンセンサスベースの記録管理システムの規模の拡大が可能になりました。私はこの概念にいち早く興味をもちました。

時間のかかる国際送金

Bitcoinの初期段階においては、国際送金が非常にいいユースケースだと考えました。

従来の銀行システムは仕組みが古くなってきているとはいえ、長年の間、それなりに数々の進歩がありました。しかし驚くべきことに、国内の銀行同士は未だに十分といえるほどのコミュニケーションをとり合っていません。

国境を超えた銀行間のコミュニケーションともなると、状況はさらにひどいものです。

たとえばミズーリ州のセントルイスにある銀行から、ロシアの銀行の送金するとなると、何日もの期間がかかるかもしれません。しかし本来はこんなに日にちがかかるべきではありません。Paypalなどのように、速やかに機能するべきなのです。

暗号通貨の脅威とは

Bitcoinをはじめとする暗号通貨は、法定通貨システム、仲介業者、そして中央銀行にとっての脅威です。

異なる通貨システム間の競争というのは、常に起きていたことです。過去にもイサカアワーズ(以前ニューヨーク州イサカで使用されていた現地通貨) といった地域通貨が存在してきたことを念頭に置く必要があります。

人々は昔から、限定的な地域通貨に変わるもの、たとえば米ドルといったものを求めてきました。

しかし米ドルを入手して安全に貯蓄するのにはコストがかかります。そもそも誰もがアメリカの銀行口座にアクセスできるというわけではありません。

しかし暗号通貨システムは、誰でもインターネットとそれにつなぐための携帯電話さえ持っていれば、アプリをダウンロードするだけですぐにアクセスできます。

政府や銀行といった従来のシステムに対する脅威があるのは良いことだと思っています。脅威的な存在であるという点が、Bitcoinをはじめとする暗号通貨の利点の一つだと思います。競争は健全さを生み出すからです。

経済管理が上手くいっていないような場合は特に、暗号通貨がもたらす脅威はより顕著になってきます。

銀行は暗号通貨業界に参入すべきか

銀行は狭義の暗号通貨業界に参入する必要はありません。

たとえばですが、Bitcoinの本質は、価値の移転には非効率的です。もしかすると暗号通貨は既存の銀行のインフラよりも効率的に見えるかもしれません。しかしこれは銀行システムの設計が最適化されていないからなのです。

設計を修正すれば、伝統的なデータベース管理システムを用いて、信頼できる第三者に中央台帳の運営を任せるこで価値の移転が可能です。

銀行をはじめとする仲介者たちは、この次元でイノベーションを起こして、ブロックチェーンに触発された形の何らかのシステムを提供するようになる可能性があると思います。

PoWが必要な人とそうでない人

信頼できる第三者に任せるというシステムに勝るものはありません。しかし問題はここで、その第三者は果たして信用できるのか、ということです。第三者が口座を貸したり借りたりする仕組みというのはとても単純です。

信頼できる第三者のモデルケースが銀行です。銀行の評判が高まれば、PoW(プルーフ・オブ・ワーク)といったものに頼る必要がないという主張ができます。そのような仕組みに頼る理由がなくなるのです。

プルーフ・オブ・ワークといった仕組みというのは基本的に、自分の帳簿を管理するために、知らない人たちのコミュニティに互いに非協力的なゲームをしてもらうということです。

こういったことは従来の仲介者を回避するのに支払う代償だとも言えます。ある人にとっては、支払う価値のある代償かもしれません。しかしほどんどの人にとっては、そこまでするほどのものではないだろうと思います。

アメリカの銀行インフラ

銀行のインフラは立て直しの必要があると思います。現在はヨーロッパのシステムがおそらく最先端を行っていると思います。ユーザー側にかかる手数料がゼロで、インターネットバンキングのシステムも充実しているからです。

1970年代のアメリカは国際的な決済において最先端を走っていました。彼らは

ACH(Automated Clearing House)と呼ばれる決済システムを開発して使っていました。これは非常に安価な方法ではありますが、決済に2〜3営業日を要していました。

この時のインフラの名残は今でもアメリカに残っています。しかし今では多くの国々が、このアメリカのシステムから脱出してきています。これらの中にはアフリカの国々もあります。アメリカも徐々に追いついてきています。

私や他の人々のように、中央銀行がデジタル通貨を発行することを提唱している人もいます。このデジタル通貨は、ユーザー手数料がかからず、アクセスが自由で、リアルタイムのグロス決済が可能な完全保険付きの口座で使われるべきです。

本当にBitcoinは革命なのか

多くの若者がこの金融技術を革命的だと捉えています。しかし実際にはこれはデータベース管理システムの継続的な進化の一部に過ぎないと思っています。

1971年に母と初めてイタリアに行ったとき、私は10歳でした。当時はバンクーバーからイタリアへ行く前に、電話帳を入手して旅行代理店のトーマス・クックや、トラベラーズチェックを発行してくれるアメックスの場所を探さなければなりませんでした。

トラベラーズチェックは、カナダドルをイタリアリラに交換するために必要でした。そしてこのトラベラーズチェックは、イタリアの所定の銀行で両替をしてもらう必要がありました。さらにこれが発行されるまでには時間が2〜3週間もかかり、費用もかなりかかりました。

イタリアへ到着すると、トラベラーズチェックの業務を行って両替してくれる銀行まで50kmありました。叔父が我と母をその銀行まで連れていってくれました。

現在はクレジットカード1枚あればどこへでも行くことができます。もっとも、今はコロナで旅行はできないのですが、パンデミック以前はそうでした。クレジットカードがあれば、支払い方法に関して何も考える必要がありませんでした。

この話を通して私が言いたいのは、決済における大々的な革命は、暗号通貨以前にもあったということです。

中央銀行の仕事

1980年代以降のアメリカのインフレ率は年平均で2%近くです。もしも全資産を現金で保有していれば、この数年間で財産は大きく減少しているでしょう。

しかしほとんどの人は、資産のほとんどを現金で保有しているわけではありません。現金以外の資産や有価証券は、インフレに合わせて収益率が調整される傾向にあります。

気をつけるべきなのはインフレ率の急激な変化、つまり急激な上昇や下落です。この調整は中央銀行の主な仕事の一つでもあり、中央銀行はインフレ率を低く安定させる必要があります。

Bitcoinは、長期的な価値の保存には適しているかもしれません。しかし短期的な収益の安定を重視したいという場面では、良くない選択肢だと思っています。

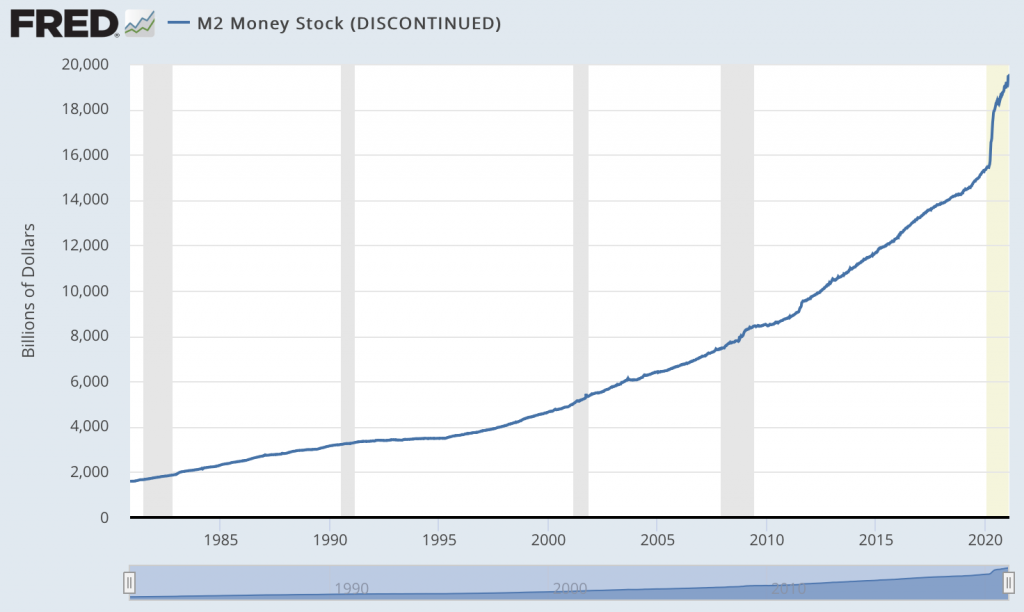

M2のグラフからわかること

M2とは、マネーサプライの指標です。貨幣には固有の定義がありません。そのため経済学者たちは様々な定義付けをしています。

マネーサプライにおいて貨幣の次に大きな部分を占めているのが当座預金です。当座預金というのは、銀行が融資を行う際に、必要に応じて換金ができるようにという目的で作成される預金口座です。当座預金+通貨が、M1と定義されています。

M2はこれに普通預金も加わったものです。しがたってM1よりもやや広い範囲がカバーされています。

アメリカのM2のグラフからは、アメリカ人、それからアメリカの当座預金口座を保有している人のマネーサプライの状況がわかるというわけです。

印刷されたお金は反映されるのか

印刷されたお金の量はM2のグラフには反映されません。印刷されたお金というのは通常、紙幣のことを指します。そして既に印刷された紙幣というのは、政府や銀行によって管理されていません。

紙幣は銀行口座から引き出されることで流通市場に出回って流通します。ですのでここに反映されているのは印刷された紙幣というよりは、銀行が顧客に対して発行している預金負債です。

そうなるともうマネーサプライだとは見なされていないということです。

M2のマネーサプライが増加するメカ二ズム

1980年に連邦政府は金融政策を金利政策に変更しました。したがってM2のグラフはマネーサプライではなく、主にお金の需要を反映しています。

グラフの上昇は、お金の需要が急激に増加したということを意味します。たとえば2020年初めに急上昇を見せていますが、これはコロナ禍が始まってありとあらゆる企業が銀行から現預金を引き出したということを表しています。

また、たとえばある企業が100万ドルの融資をしてもらった場合、その企業は突如として預金口座に100万ドルの預金を保有することになります。これもお金の需要ですので、我々の見ているデータに反映されるというわけです。

つまり銀行は、人々や企業にとって需要のあるお金を作り出したのです。また、もう1つ考えなければならないのは、政府がパンデミックを克服するために大量の国債を発行しているということです。この国債の発行も、お金の需要の増加と同じで、M2のグラフの上昇要因となっています。

連邦準備制度(FRB)も、限りなく0に近い金利を設定していたことを思い出してください。コロナの危機以前と比べると、安全な有価証券とされる金利もかなり下がったと言えます。したがって当座預金にお金を預けておくのにかかる機会費用はもはやそれほど大きくありません。

本当にインフレは起きているのか

少なくともまだインフレは起きていません。政府の統計はインチキだと文句を言う人もいますが、民間の運営する「Billion Prices Project」の示すインフレ率も政府の指標と一致しています。

インフレが将来的に問題になるかどうかは、様子を見なければなりません。パンデミックが終わって経済が再開すれば、一時的にインフレ率が上昇するという予測もあります。

大手企業によるBitcoinへの投資

どこに投資するかは企業の自由だと思っています。投資家としては、会社の株を購入する時にはその会社が何に投資しているのかを聞くべきです。たとえばテスラといった自動車の会社でも、どのような会社でも、暗号通貨ファンドを買う時も、これは同様です。

ドルはテロの資金源になっているのか

正直なところ、これについては何とも言えません。出来ることはあまりないと思っています。実際、ドルが登場する以前にもテロはずっとありました。

Bitcoinはポートフォリオの分散化に向いているか

Bitcoinは、ポートフォリオを少しでも分散させたいという人にとって、よい価値の貯蔵手段となる可能性を秘めています。Bitcoinがすぐになくなるとは思いません。

歴史的にみると、同じ地域内の人たちによって使われる地域通貨が存在し競合し合ってきたという過去があります。

ところが現代においては、地域社会やソーシャルネットワークというのは、物理的に近くなければならないという制約を受けなくなりました。

Bitcoinは誰の許可もいらないお金である(パーミッションレスである)という側面が重視されて、政府を信用しない人々によって使用されています。

Bitcoinだけが暗号通貨というわけではありません。世の中に存在するそれぞれのニッチな市場、そしてそのニッチな市場を構成しているニッチな利用者たちの需要にかなうように設計された様々な暗号通貨があるのです。

通貨システムとしてのBitcoin

私はBitcoinがよい通貨システムになるとは思いません。ゴールドとBitcoinがなぜ通貨システムとして最低であるかについては、私のブログで詳細に触れています。

インタビュー・編集: Lina Kamada

翻訳: Nen Nishihara

【免責事項】

本ウェブサイトに掲載される記事は、情報提供を目的としたものであり、暗号資産取引の勧誘を目的としたものではありません。また、本記事は執筆者の個人的見解であり、BTCボックス株式会社の公式見解を示すものではございません。