投資アナリストとして人気を集めるリン・オールデン氏(Lyn Alden)に、現在のマーケットについてお話を伺いました。オールデン氏が毎週執筆するニュースレターは多くの投資家に読まれ、彼女を暗号通貨業界でも一躍有名にしました。今回は、暗号通貨におけるマクロ分析の重要性などについてインタビューしました。ぜひご覧ください。

リン・オールデン氏

インタビュー日 : 2020年10月13日

実質利回りマイナス時代

現在世界中のほとんどの国において実質利回りがマイナスになっています。つまり、預金利回りや債券利回りのほとんどが、インフレ率を下回っているということです。

実質利回りマイナス時代は、その経済システムの中にどれだけ多くの負債が含まれているかによって、かなりの期間続く可能性があります。

経済システムにおける負債蓄積サイクル

私の行っているマクロ研究の一部は、長期的な負債サイクルのもたらす影響についての研究でよく知られているGreg D’Aleo氏の影響を受けています。

我々はパンデミック以前から大きな負債問題を抱えていたものの、パンデミックはこの問題をより一層悪化させました。

多くの国の短期的な景気循環を見てみると、システムに負債が蓄積されていく好不況の循環(Boom And Bust Cycle)があります。負債が蓄積されていくと、自然の力あるいは政府の力によって、経済に負の影響を及ぼすようななんらかの変化が訪れます。

いったんそうなると今度は負債削減と景気後退の期間に入ります。つまり中央銀行が介入して金利を引き下げる一方で、財政当局が経済刺激のためにお金を使うのです。

負債削減は部分的に行われるため、不良債権を抱えた企業や家計は債務不履行に陥ります。金利の引き下げも同時に行われているため、全体的に負債削減措置をすることはないのです。

おそらくは政府は金利の引き下げにより半分ほど負債削減をした後、またそこから負債の蓄積をはじめるのでしょう。なぜなら政府としては、不況の時期をなるべく短く押さえて、人々にさっさと仕事に復帰してほしいと考えているからです。

したがって負債削減はあくまで短く部分的で、またすぐに蓄積がはじまります。

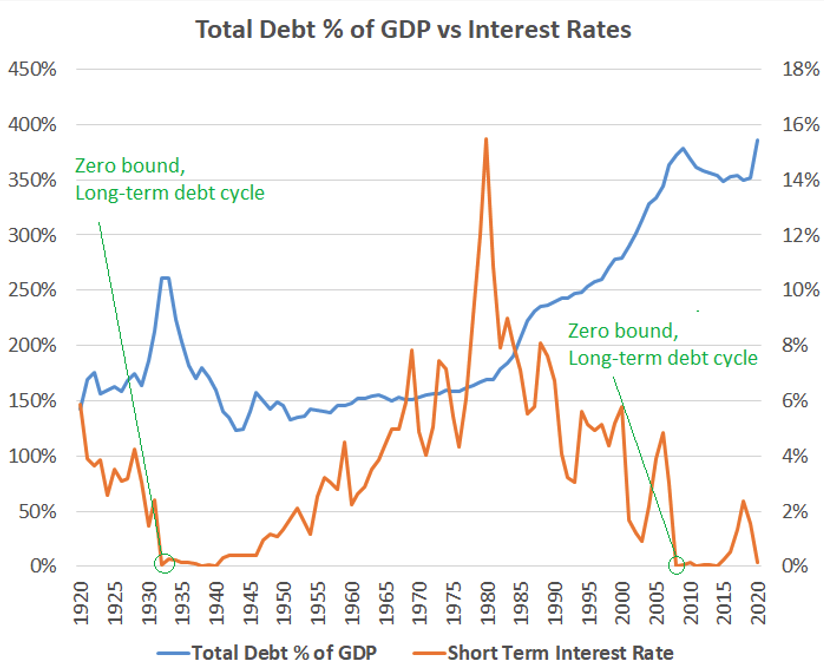

好不況サイクルの特徴このような景気循環を複数回繰り返すと、長期的な負債サイクルが発生します。金利がどんどん低くなり、GDPに占める負債の割合がどんどん高くなっていくのです。

そして金利が0になった時すべてが頭打ちになります。中央銀行の金利政策がそこで尽きるからです。

特にアメリカではこの「好不況サイクル」にとても大きな特徴があります。金利が0になり中央銀行の策が尽きてそれ以上なにもできなくなると、財政当局が介入してきてお金を大量に使うようになるのです。

Zerobond long term debt cycle:ゼロ金利地点

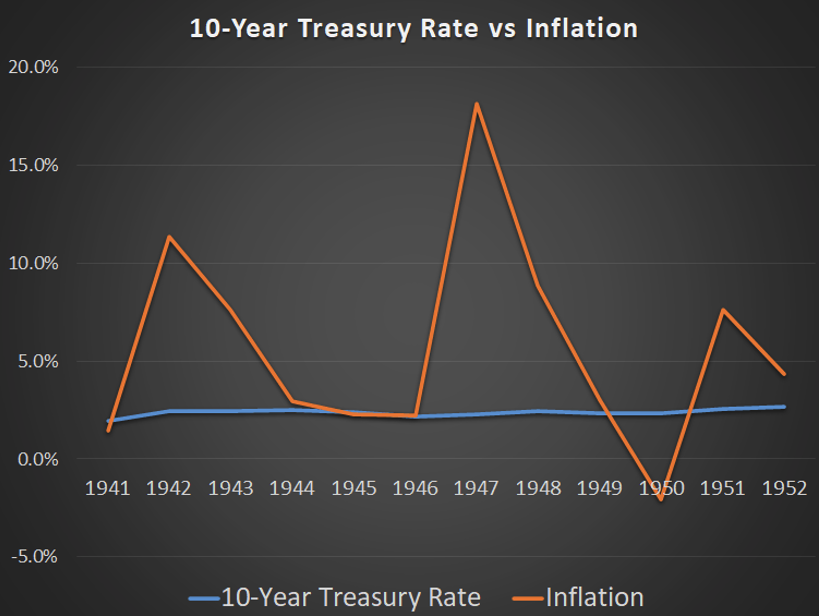

負債軽減の本当の意味アメリカの歴史を振り返ってみると、前回、金利が0になったのは1930年代でした。この局面は最終的には、預金利回や債券利回りをインフレ率以下に抑えた大規模な財政支出によって解決されました。

この財政政策は大きなインフレを起こしました。ソブリン債(政府や政府機関が発行または保証を行っている債券)は名目上はすべて返済されましたが、人々の購買力は落ちてしまいました。

つまり、現金を保有している人やソブリン債を保有している人はお金は取り戻せたのですが、同量のドルをもっていても、その購買力は大幅に減ってしまったということです。

歴史的にみると、通貨を操れる国はこのようにして大きな負債バブルから抜け出してきたのです。

1930年代半ばから1970年代半ばまでのおよそ40年間、10年米国債などの資産は非常にお粗末な投資対象となってしまいました。この期間に戦争で負けた国々にいたっては、状況はもっと悲惨でした。

アメリカは実際のところ通貨切り下げが少なく、だからこそ強国でした。アメリカで起こったことは世界規模であり、その影響は一国のみに留まるものではありません。

米国債は1940年にその購買力の3分の1を失い、1970年にまたさらに購買力の3分の1をを失いました。GDPに占める負債比率の低下とは、つまりそういうことだったのです。

他の国でもこれと同じようなことが、あるいはもっとひどいことが起こっているのです。

負債バブルから抜け出す方法として、国家には2つの選択肢があると考えています。1つ目は債務免除(Debt Jubilee)、つまりは中央銀行がソブリン債務の履行を免除することです。これは金融工学を用いれば実現が可能です。

2つ目は、しばらくの間インフレ率を下回る金利を維持することです。ただしこれは、時間の経過とともに債券や預金を保有している人の購買力を削ることになります。

ゴールドの保有が違法化された時代

コンピュータやインターネットがなかった時代は情報の伝達がかなり遅く、インフレ率や金利をオンラインでリアルタイムに確認することも出来ませんでした。情報量が圧倒的に少なかったのです。

市場に目を光らせていた人でさえ新聞から情報を得るだけで、多くの人は情報を追うことさえしていない時代でした。

そんな時代の中、具体的には1930~1940年代ですが、富を維持するための一つの方法がゴールドでした。ゴールドを保有すれば、通貨の切り下げから自分の富を守ることができるというわけです。

これをさせないためにアメリカを含む多くの国では、ゴールドの所有を違法にしたのです。しかし、そもそも当時の人々はリアルタイムで情報を確認することすらできなかったので、ゴールドを購入する必要性も感じていませんでした。

今の時代を生きる我々は、歴史を通じて政府がどんなことをしてきたのか知ることができます。しかもリアルタイムで情報を見ることができ、インフレ率や金利といったレートを直接知ることができます。

こういった知識があるおかげで、代替資産を見つけようとする人々の意欲も高まっていると思います。このことは現在の株式市場にもよく反映されています。

大恐慌以来の史上最悪の経済ショックともいえる状況の中、多くの国々の経済は、ここ数十年の中で最も深刻な不況となっています。しかしそれとは裏腹に株式市場はかなり好調です。

これは人々が「景気刺激策のことを考えると、銀行にお金を預けておくよりも、株を持った方がいい」ということに気づき、「キャッシュフローを生み出している会社の株式を保有した方がいい」と考えるようになったからです。

Bitcoinとゴールドについても同様で、ここ2年間よい上昇傾向が見られています。

分散投資の利点

分散投資はテールリスク(想定外の暴落リスク)を軽減するのに役立つと考えています。

富の全てを1種類の資産に集中させた場合、30~40%の割合で下落等のリスクが発生しやすくなりますが、分散すれば富をある程度守ることができます。

すべての資産が一斉に下落するような、想定外のリスクもあります。2020年の3月に起きたのもこのような特殊なケースです。しかしそれぞれの資産はその後、異なるレートで徐々に反発して価格を戻してきます。

価格の戻り方や戻る早さは資産によってばらばらです。ゴールドやBitcoinは債務を含まない商品であるため、すぐに価格が戻りました。一方、銀行株やエネルギー株は下落によるダメージが大きく、価格がそれほど戻りませんでした。

短期的なボラティリティを無視することができれば、分散投資を行って富の大きな損失を避けられます。

株や不動産投資については外国のもの含めて検討すべきです。私は欧米と日本の株式に加えて新興国の株式も持っています。特定の市場や財政政策に縛られないように、分散させることを心がけています。

我々の現在の置かれている環境下では、ゴールドとBitcoinをポートフォリオに組み入れるのはとてもいい選択だと思います。歴史的にみるとゴールドは実際の産業と反比例して動くという傾向があります。

逆に、銀行の預金金利がインフレ率よりも高いような環境下では、例えば年利2%とかであれば、現金を保有するのがいい選択です。ゴールドはこのような環境ではあまり役に立ちません。

しかし、インフレ率が1%で預金金利が0.5%だとしたら、銀行に金を預けると徐々に損をすることになります。このような環境では、ゴールドやBitcoin、適正価格の不動産投資、コモディティなど、希少性のあるものがかなり持ちこたえる傾向があります。

このように、状況に応じて様々な資産に分散投資をすることで、損をしてしまう危険性をある程度軽減することができるのです。

高まるBitcoinの需要と魅力

自国の株式市場がないような国では、Bitcoinなどの代替資産を購入しようとする意欲がより高まる傾向があります。通貨の弱体化は人々をBitcoinに導く強い要因です。しかもBitcoinは最もアクセスしやすい資産の一つでもあります。

これはBitcoinがゴールドよりも優れている点でもあります。インターネットに接続することさえできれば誰でもBitcoinを手に入れることができます。Bitcoinを手に入れることで、自国通貨の購買力を失わずに、活用することができるのです。

マイニングを推進している国の例としてイランが挙げられます。国によって姿勢が異なるのも面白いところです。例えばロシアや中国はBitcoinに反感をもっていますが、イランやトルコのような国では、Bitcoinに対してよりオープンです。

このように国によってBitcoinへの対応は様々ですが、一般的には途上国に住む人々の方が、自国通貨の価値が下がるという経験を多くしてきています。したがって彼らは先進国の人々よりも、Bitcoinやゴールドなどの資産価値をはるかによく理解しているのです。

実質金利マイナス時代の投資

実質金利がマイナスの時は、稀少資産に投資しようとする傾向がより高くなります。世界中の実際の産業に注意を払うことが大事です。人々が代替資産を考える時に重要となってくるのは実際の産業の状態だからです。

長期的な不況で実質金利がマイナスの時、人々はゴールドやBitcoin、あるいは農地など、基本的には希少価値の高いものを購入する方向に動きます。

しかしこういった資産の中には、リターンの得られない、高い機会費用がかかるだけのものもあります。ですので、もしも預金やソブリン債などでプラスのリターンが得られる投資があるのなら、銀行に預けるなどしてリターンの得られる方法で保有しておくべきです。

しかし預金などの貯蓄性商品でプラスの利回りが得られない場合もあります。そのような場合は、たとえ低利回りでもプラスの利回りをもつ、良質な資産が魅力的になってきます。

そのような資産からリターンを得ることができるかもしれません。たとえばインドのゴールド債券なんかがいい例です。他にも、Bitcoinからのリターンを提供している会社などもあります。

インタビュー・編集: Lina Kamada

翻訳: Nen Nishihara

【免責事項】

本ウェブサイトに掲載される記事は、情報提供を目的としたものであり、暗号資産取引の勧誘を目的としたものではありません。また、本記事は執筆者の個人的見解であり、BTCボックス株式会社の公式見解を示すものではございません。