歴史的にみてみると、今まではBitcoinマイナーもBitcoinホルダーも一貫して市場に「売り圧力」をもたらしてきました。しかしBitcoin市場が成熟を迎えてきた現在、この売り圧力について、どんなことが言えるでしょうか。本記事はBitcoinの有名な価格予測モデルであるS2Fモデル(ストックフローモデル)にも触れつつ、現在のBitcoinのマイナー事情とホルダー事情について考察します。ぜひご覧ください。

本記事は、 Mimesis Capitalのリサーチアナリストであるジョー・バーネット氏(Joe Burnett)の「Bitcoin Sellers May Evaporate in 2021」の内容を日本語へ翻訳し掲載したものです。原文の英語版はこちらをご覧ください。

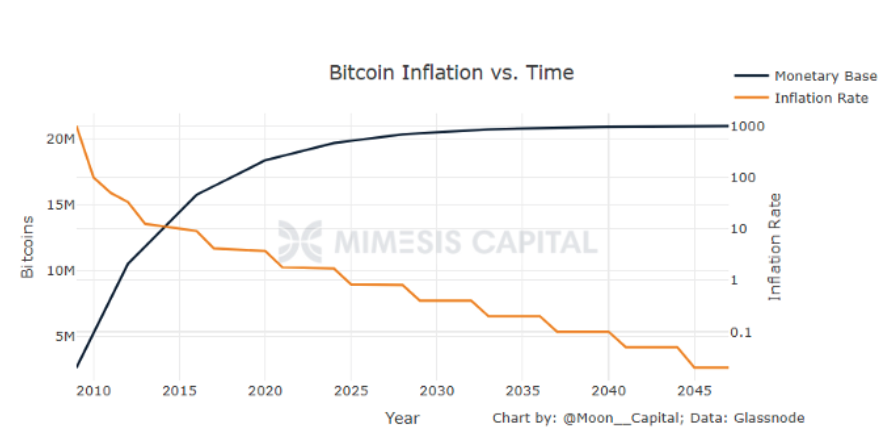

Bitcoinのストックフローの比率とは

Bitcoinには決まった備蓄量(ストック)と新規供給量(フロー)の比率があり、これはあらかじめアルゴリズム的に組み込まれています。この比率というのは、Bitcoinの現存のストックを毎年マイニングされるBitcoinのフローで割ることによって求められるものです。

このコンセプトはもともとは『The Bitcoin Standard』の著者であるSaifedean Ammous氏の提唱により普及したものですが、後にS2F(Stock-to-Flow)価格予測モデル、およびS2FX価格予測モデル(Stock-to-Flow Cross Asset Model)を作成したPlanBという人物によって定量的に分析されました。

Bitcoinのストックフロー比は、2140年まで限界(∞)に達しません。しかし「Bitcoinに対する有効米ドル」のストック/フロー比は、じきに限界点に到達する可能性があります。 このことについてもっと詳しく考察していきましょう。

ストック:現存のBitcoin総量(紺色のライン)

フロー:1年間に供給されるBitcoin=マイニング報酬の合計(オレンジのライン)

市場に売り圧力をもたらしてきた2つのグループ

定義上、「Bitcoinに対する有効米ドル」のストックフロー比というのは、現存のBitcoinのストックを年間に米ドル建てで販売されるBitcoinのフローで割ることによって得られる比率となります。

この「Bitcoinに対する有効米ドル」のストックフロー比というのは新しい考え方なので、そもそも不正確である可能性、あるいは考察したところで役に立たないという可能性もありえます。しかしこの考察というのは、この後に出てくるBitcoinの売り圧力が消えたことの持つ意味合いを理解するのに役立ちます。

なお、Bitcoinのフローには2種類の決定要因があります。1つ目の要因は運営費をまかなっているマイナーの動き、そして2つ目の要因はポジションを保持しているホルダーの動きです。このマイナーとホルダーという2つのグループは、歴史的にみると一貫して市場に売り圧力をもたらしてきました。おかげでコインはより流通し、特に大きな価格調整等なしに価格が急上昇することもありませんでした。

しかし2021年現在、Bitcoin市場は成熟を迎えました。これにより買い圧力が爆発的に増加するのと同時に、マイナーとホルダーによる売り圧力はすでに消滅しはじめています。

マイナーの売り圧力が消える理由

Bitcoinはこれまでに幾度か半減期を迎えていますが、これまでは、上場しているような大規模なマイニング会社というものは存在していませんでした。そして上場していないマイナーたちには、お手軽な資金調達手段がありませんでした。

しかし現在では、RIOT、MARA、HUTMFの3社がBitcoinマイニング会社として上場しています。これらの上場会社というのは、公開市場で利用可能な資金を無制限に使うことができます。また、たとえ上場していない民間のマイニング会社であっても、事業資金として多額の資金を調達することができるようになりました。

これらのマイニング会社には豊富な資本があるため、Bitcoinの売却をしていません。それどころかさらに一歩進んで、マイケル・セーラー氏がしたように、Bitcoinを0%の金利で購入するための債券を発行するという選択肢さえもあります。

先ほど挙げた3社のうち、MARAはすでにBitcoinのマイニングと追加購入の両方を行っています。そして今ではさらに多くのマイニング企業が上場してきています。さらに、まだ上場していないような米国のマイニング会社でも、もうBitcoinの売却は行ってはいません。上場してない会社であっても、資金需要があればBitcoinを担保にして運転資金を調達すればいいのです。

ここで再度強調しておきたいのは、これらの変化が影響を及ぼすのはあくまでも「Bitcoinに対する有効米ドルのストックフロー比」であるということで、決してBitcoin自体のストックフロー比が変わってくるという話ではないということです。

そして「Bitcoinに対する有効米ドルのストックフロー比」の考察の意味合いとしては、Bitcoinの名目価格が限界に達する(ハイパー・ビットコイン化する)可能性があるものの、実質価格は将来の半減期を経てもまだ伸びる余地があるということです。

ホルダーの売り圧力が消える理由

マイナーだけではなくBitcoinホルダーたちに関しても、たとえどんなに手持ちが増えてきたとしてもBitcoinを売却する必要はなくなりました。

世の中には今や、運用資産残高が数十億にものぼるようなプラットフォームもあります。Bitcoinを貯めているホルダーたちはこれらのプラットフォームのおかげで、自分のBitcoinから低リスクで利回りを得ることが可能なのです。

たとえばBlockFi、Nexo、Gemini、HodlHodlといったプラットフォームでは、年間最大8%の収益を得ることができます。しかも今挙げたものはほんの一例です。

また、ホルダーたちは自分の持っているBitcoinを担保にして米ドルを借りることもできます。そうして得た資金を使って生活することもできますし、キャッシュフローを生み出す不動産などの資産に投資をすることもできます。

さらには、ホルダーたちはBitcoinのコンタンゴ(先物市場と現物市場の価格差)を利用してキャッシュ・アンド・キャリー取引(複数の市場における価格差から利益を挙げる戦略)を行うことで、自分の持つBitcoinだけで利回りを生み出すこともできます。

まとめと今後の展望

2021年は金融緩和政策と無限に拡大する財政支出という足元のマクロ的背景、そしてBitcoinを売る必要性の低下も相まって、非常に興味深い年になるでしょう。

Bitcoinを売却しようとする人が徐々にいなくなる理由はたくさんあります。そして理由はどんどん増え続けているように思えます。そう考えると我々は今まさに最後のBitcoinサイクルの中にいるのではないでしょうか。神のみぞ知ることでしょう。

Bitcoinの時価総額は1兆ドルに達していますが、この規模というのはまだ小く、伸びしろは大きいです。とは言え、売り手がいないことをはじめとしたマクロ的な背景をみていくと、いわゆる「脱出速度」への到達が現実になろうとしているという予兆があります。

翻訳: Nen Nishihara

【免責事項】

本ウェブサイトに掲載される記事は、情報提供を目的としたものであり、暗号資産取引の勧誘を目的としたものではありません。また、本記事は執筆者の個人的見解であり、BTCボックス株式会社の公式見解を示すものではございません。