執筆者:八木橋泰仁 税理士 (クリプトリンク株式会社)

日本の税制の2回目の今回は、「暗号資産の損益の発生タイミングと計算方法」ということで具体的にどのような時に損益が発生して、税金が発生するのか?

ということについてご紹介いたします。

前回の記事では、「暗号資産の定義と税区分について」ということをご紹介しました。

そこで「暗号資産を売却または使用した際に利益が生じる」と記載しましたが具体的には以下のようなときに損益が発生します。

■仮想通貨の損益が発生する時

仮想通貨による損益が発生するのは以下のようなケースです

- 仮想通貨の売却

- 50万円で購入した1BTCを100万円で売却した=50万円の利益発生

- 仮想通貨での商品の購入

- 50万円で購入した1BTCを1BTCのレートが100万円の時に100万円のテレビを購入した=50万円の利益発生

- 仮想通貨と仮想通貨の交換

- 50万円で購入した1BTCを、1ETHのレートが20,000円の50ETH(合計100万円分)に交換した=50万円の利益が発生

- 仮想通貨の分裂(分岐)

- 新たに取得した仮想通貨の取得時点では取得原価は0円とし、売却又は使用した時点において収益(=利益)が発生

- 仮想通貨のマイニング等

- マイニングで取得した仮想通貨の取得時点の時価で収益が発生し、この金額が取得原価となります。

- その後、売却した場合に売却時点での時価とこの取得原価の差額によって損益が発生。

※マイニング等に要した費用は必要経費として収益から差し引くことができます

仮想通貨を相続や贈与により取得した場合

・被相続人等から仮想通貨を相続若しくは遺贈又は贈与により取得した場合には、相続税又贈与税が課税されます。

贈与した場合には、購入した通貨が購入時より値段が上がっていた場合には、贈与した側には贈与時点で譲渡したとみなして損益計算の上、利益が出ていれば所得税が発生し、贈与を受ける側には同額の贈与を受けたとして贈与税が発生します。贈与者も受贈者も課税されます。

誤送金・詐欺の場合

誤送金や詐欺の場合は当局は明確な見解を出しておりません。

実際にはそれぞれの状況にあわせて判断することになるかと思いますが、おおむね以下のような対応になるかと思います

※個人での場合の対応になります。法人の対応については次回ご紹介いたします。

誤送金の場合

現実的に、送金先のアドレス(≒預金口座)が真正のものか・間違った先なのか立証が難しいため、損失計上することは難しいと考えます。

詐欺の場合

個人の場合、詐欺の場合は雑損控除を受けられない(所法72)のため損失計上することは難しいと考えられます。

■仮想通貨の取得価額の計算方法

総平均法と移動平均法のどちらかを選択することになります。

個人の場合には総平均法、法人の場合には移動平均法が基本になっており、届け出をした場合のみ計算方法を変えることができます

■届け出方法はこちら

なお、個人の場合、計算方法を決定したら3年間は変更ができませんの、御自身のトレード方法と相談しながら決定することをお勧めいたします。

それでは、それぞれの計算方法にどのような特徴があるのか簡単にご紹介いたします

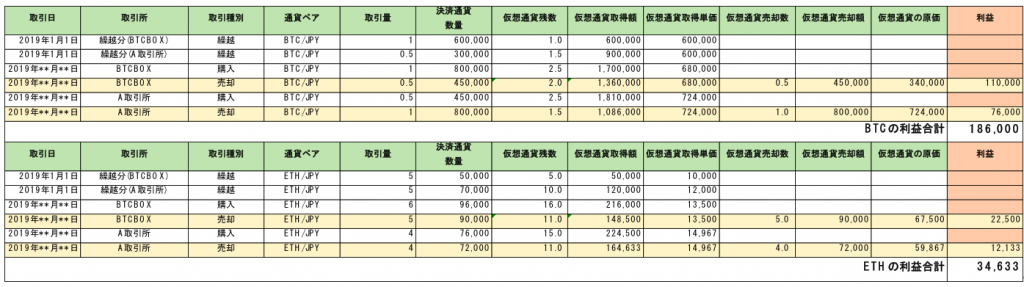

■総平均法

前年度末に「保有している通貨の数量」と「保有している通貨の取得原価」に、その年に購入した「通貨の総数」と「総購入額」を足し合わせたものと、その年に売却した「通貨の総数」と「総売却額」を差し引きして計算を行う

以下計算のイメージ

① お持ちの通貨の平均取得単価を計算

② 売却総数と売却数を計算

③ 売却したものと、購入したものを差し引きして損益を計算

>計算がシンプルでやりやすいが、取引ごとに収支が決まるわけではないので、想定と異なった計算結果になる場合がある

■移動平均法

取引ごとに売買する通貨の「取得単価」を計算して、1つの取引ごとに収支の計算を行います

以下計算のイメージ

>取引ごとに「通貨の取得単価」を計算して、一つの取引ごとに収支を計算するため計算は煩雑になりますが、売買の都度、収支を計算するので、取引の実態に近い損益計算になる。

■暗号資産の必要経費

続いてどのようなものが暗号資産取引の際に経費として考えられるかということをご紹介いたします。

暗号資産取引においては以下のようなものが経費として計上できます。

を基本としてインターネットやスマートフォン等の回線利用料、パソコン等の購入費用などについても、仮想通貨の売却のために必要な支出であると認められる部分の金額に限り、必要経費に算入することができます。

※法人の場合には次回ご紹介いたします。

■暗号資産取引で損失が生じた場合の取り扱い

暗号資産取引で損失が生じた場合には、個人で投資を行っている場合には雑所得での申告になりますので、損失については、給与所得等他の所得から差し引くことはできませんので、他の雑所得がない場合にはそのまま損が発生するだけになります。また、損益を翌期に繰り越しすることもできませんので、翌期利益が出ても相殺することはできません。

そのため、年末は損が出ても利益が出ていても、翌期のことを考えて調整のための取引をすることをお勧めいたします。

法人の場合には、次回の日本の税制で詳しくご紹介しますが、個人とは異なり、他の損益と合算も可能で、損失も繰越すことができるので、トレードをするという観点では法人の方が有利な部分かと思います。

■暗号資産の証拠金取引

日本の税制改正要望で毎年議題に上がる部分になりますが、個人での取引の場合には現状は申告分離課税の対象にはなっていないので現物取引と同じ、総合課税の雑所得での申告になります。損をしている場合、他の所得と損益通算できないこと、損失の繰り越しができないことも現物取引と同じです。

今回は「暗号資産の損益の発生タイミングと計算方法」ということで具体的な計算の方法をご紹介しました。

クリプトリンクでは、取引所から取得できるデータをアップロードするだけで収支の計算が可能です。また取引所のAPIと連携することによりリアルタイムで資産の確認ができるポートフォリオの機能も無料で提供しておりますのでぜひ収支の確認や資産の把握や管理にご活用いただければと思います。

次回は、「法人の税制について」ということで、法人で暗号資産を取り扱う場合についてご紹介いたします。

【免責事項】

本ウェブサイトに掲載される記事は、情報提供を目的としたものであり、暗号資産取引の勧誘を目的としたものではありません。また、本記事は執筆者の個人的見解であり、BTCボックス株式会社の公式見解を示すものではございません。