執筆者:クリプトリンク株式会社 代表取締役 酒井 孝幸

監修:税理士法人ファシオ・コンサルティング 代表・税理士 八木橋 泰仁

2月16日から個人所得税の確定申告が始まりました。

2020年に暗号資産の投資をされた方は、必要に応じて確定申告を行うようにしましょう。

今年の確定申告の提出期間は、緊急事態宣言発令のため

令和3年2月16日(火)から

令和3年4月15日(木)

までとなっています。

まずは、昨年の記事を参考にご自身が確定申告をする必要があるかを確認するところから始めてください。

確定申告の対象となる条件については、前回記事を参考にしていただければと思いますが、

特に暗号資産の投資を行っている方は以下2点についてご注意いただければと思います。

- 給与所得のみで年末調整している方は、利益が20万円を超えたら確定申告要

- 専業主婦や学生など(給与所得が65万円以下の場合)利益が33万円超えで住民税・38万円超えで所得税について確定申告が必要

それでは、さっそくですが、確定申告のやり方についてご紹介いたします。

① 損益の計算を行い、自分の利益を計算する

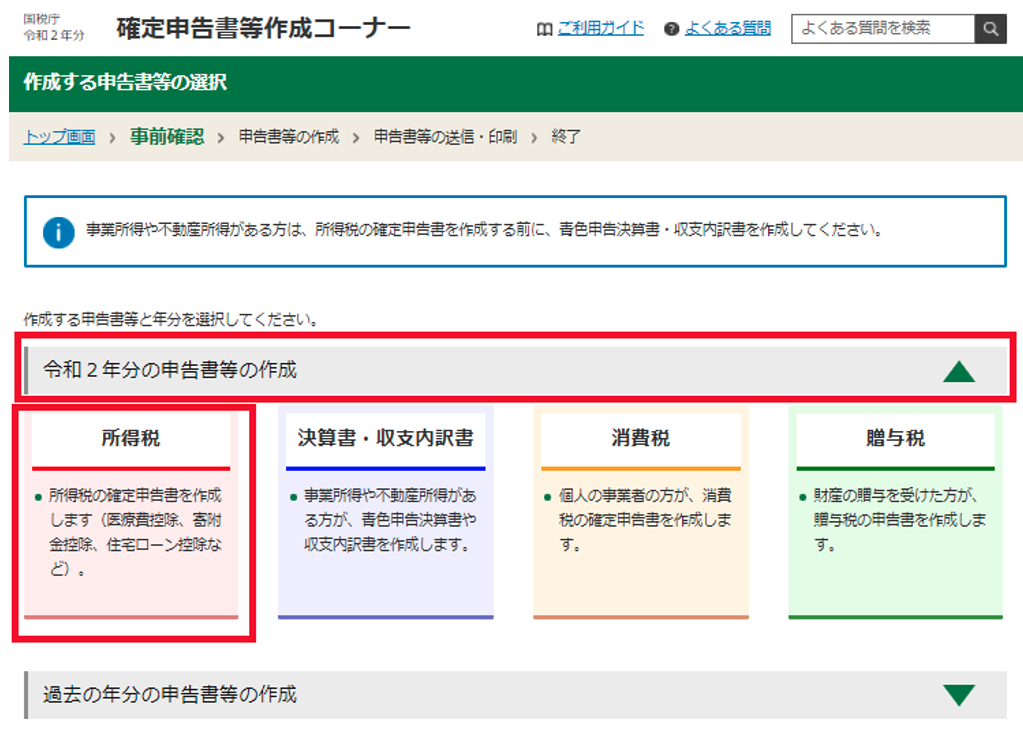

② 確定申告書を作成する

① 損益の計算を行い、自分の利益を計算する

前回ご紹介したように、総平均法での計算でよいと考えている方であれば、

1つの取引所で取引をしている場合には、取引所から提出される年間収支報告書を利用して利益を確認

2つ以上の取引所で取引をしている場合には、取引履歴を参考にEXCELやクリプトリンクのようなサービスを利用して計算を行う。

クリプトリンク(https://cryptolinc.com/)

クリプトリンク計算代行(https://corp.cryptolinc.com/daiko/)

損益の計算ができたら、確定申告の作成を行います。

なお、個人の場合は法定の計算方法は総平均法となりますが、申告期限までの届出を行うことで移動平均法を選択することもできます。但し、一度選択したら3年間は変更することはできないので要注意です(詳細は前出の前回記事を参考にしてください)。

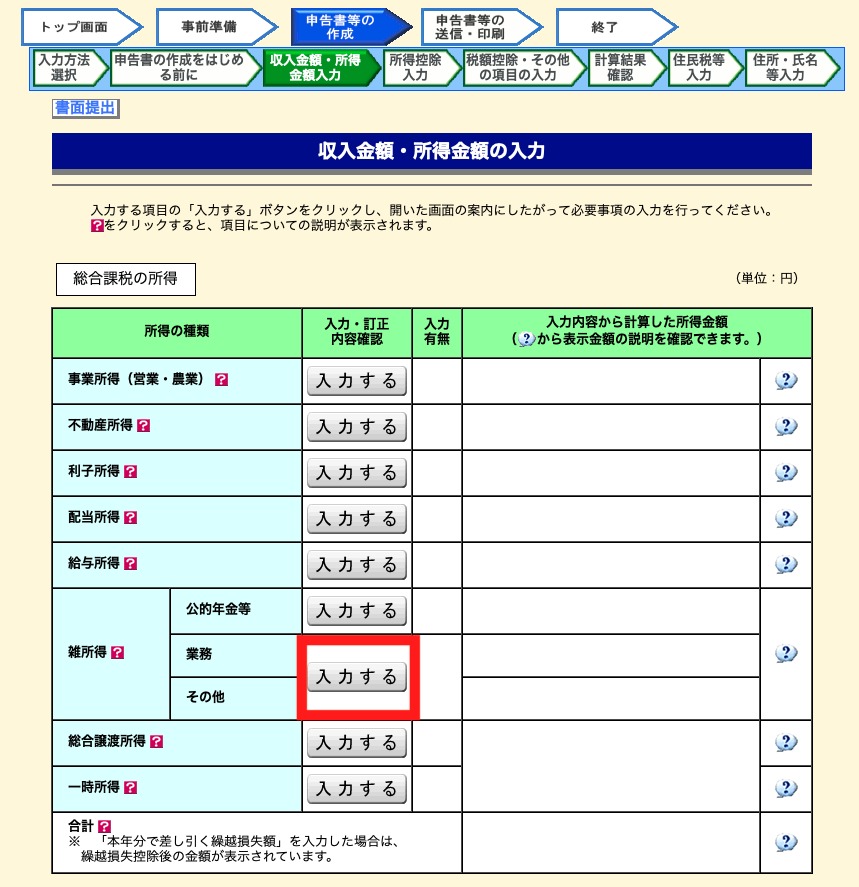

② 確定申告書を作成する

当記事では

- 給与所得のみで年末調整していて、利益が20万円を超えた方

- 専業主婦や学生の方などで(給与所得が65万円以下の場合)利益が33万円超えで住民税・38万円超えた方

が確定申告をする場合の暗号資産部分の登録方法についてご紹介をいたします。

上記以外の方や、よくわからないので確定申告をお願いしたいといったご要望がありましたらクリプトリンクへお問い合わせください。

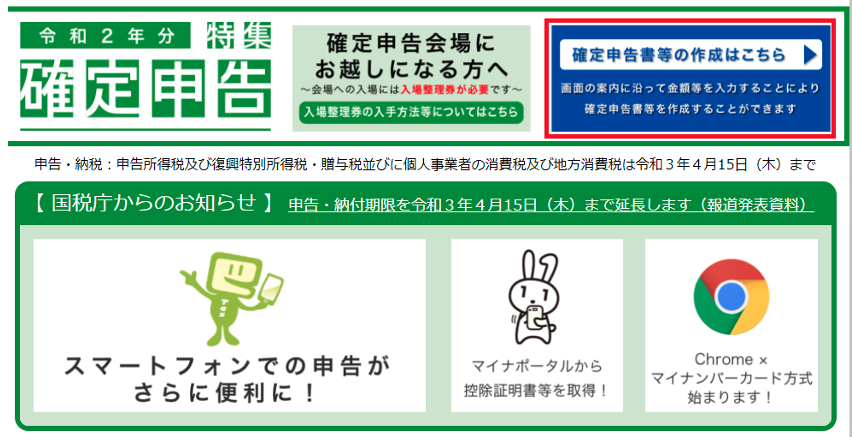

まずは、国税庁のページ(https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/index.htm)を開きます。

e-Taxで申告する場合、マイナンバーカード方式、ID・パスワード方式か選択できます。

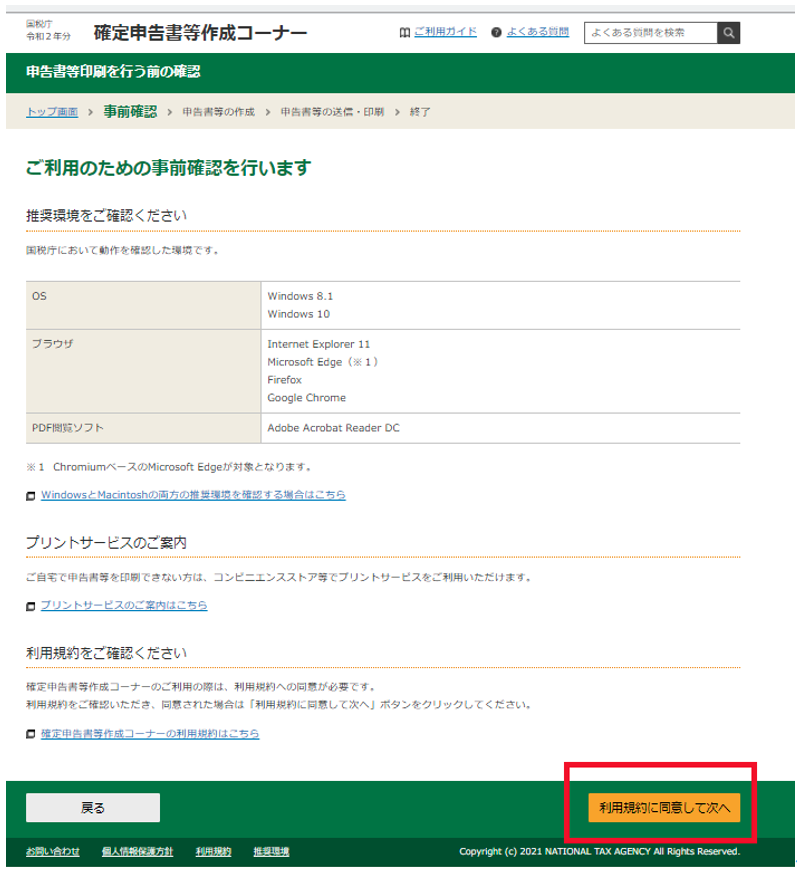

特にマイナンバーカードとカードリーダーを用意していない、あるいは税務署でIDを発行してもらっていない、あるいは迷った場合は「印刷して提出」をお勧めします。

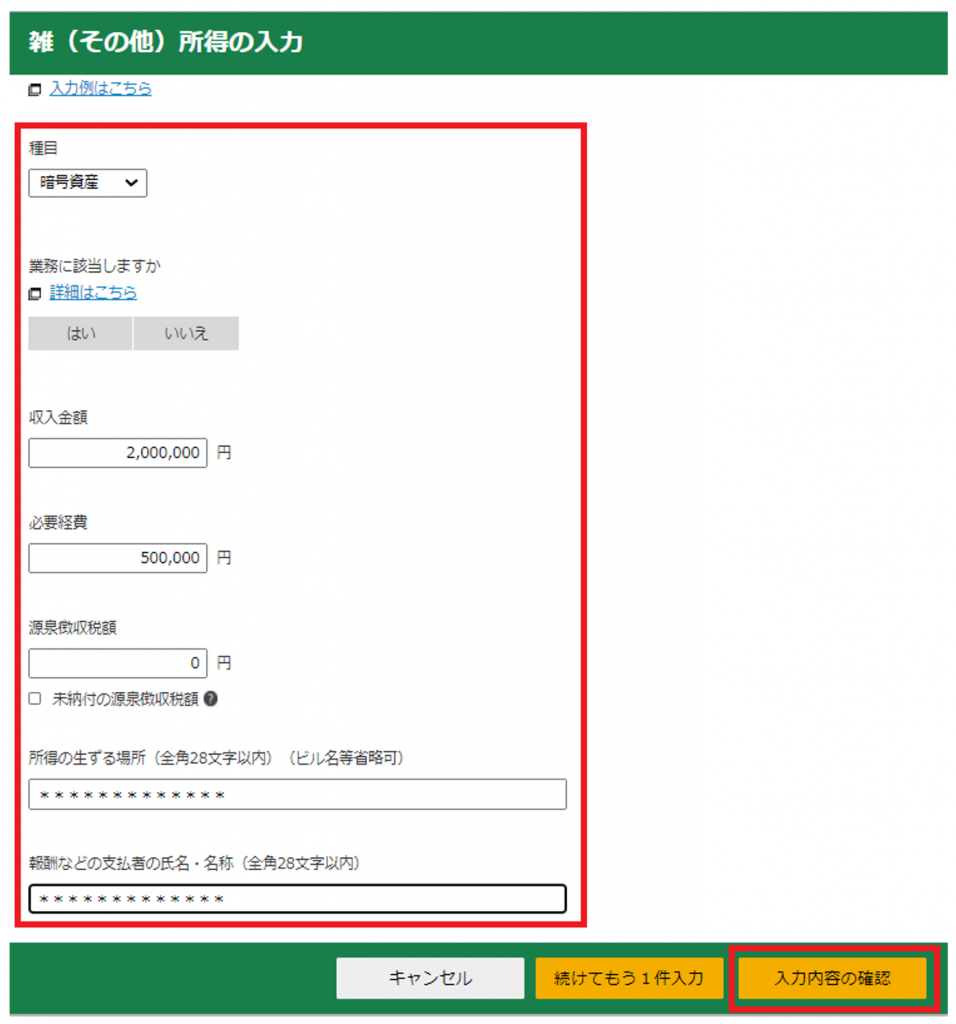

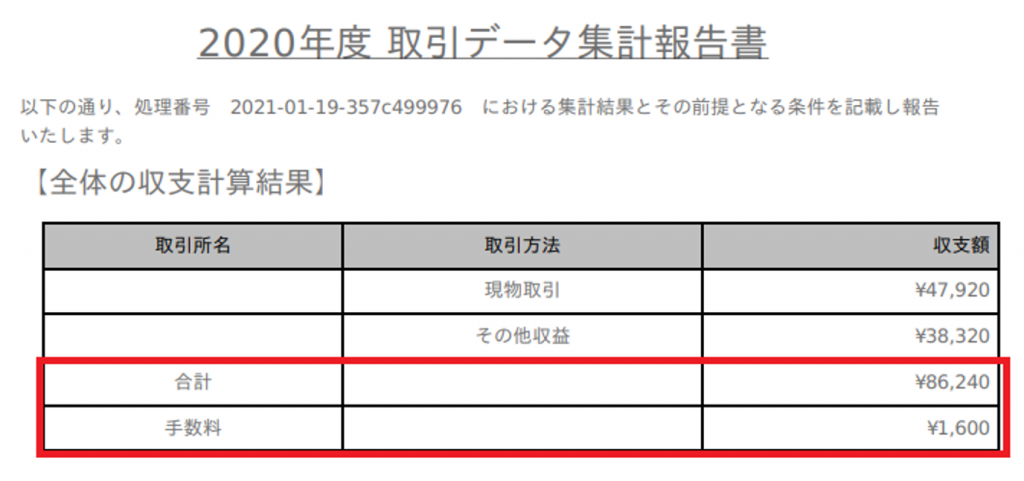

参考までにクリプトリンクで表示される取引データ集計報告書では

- 収入金額が合計の金額

- 必要経費が手数料の金額

になります

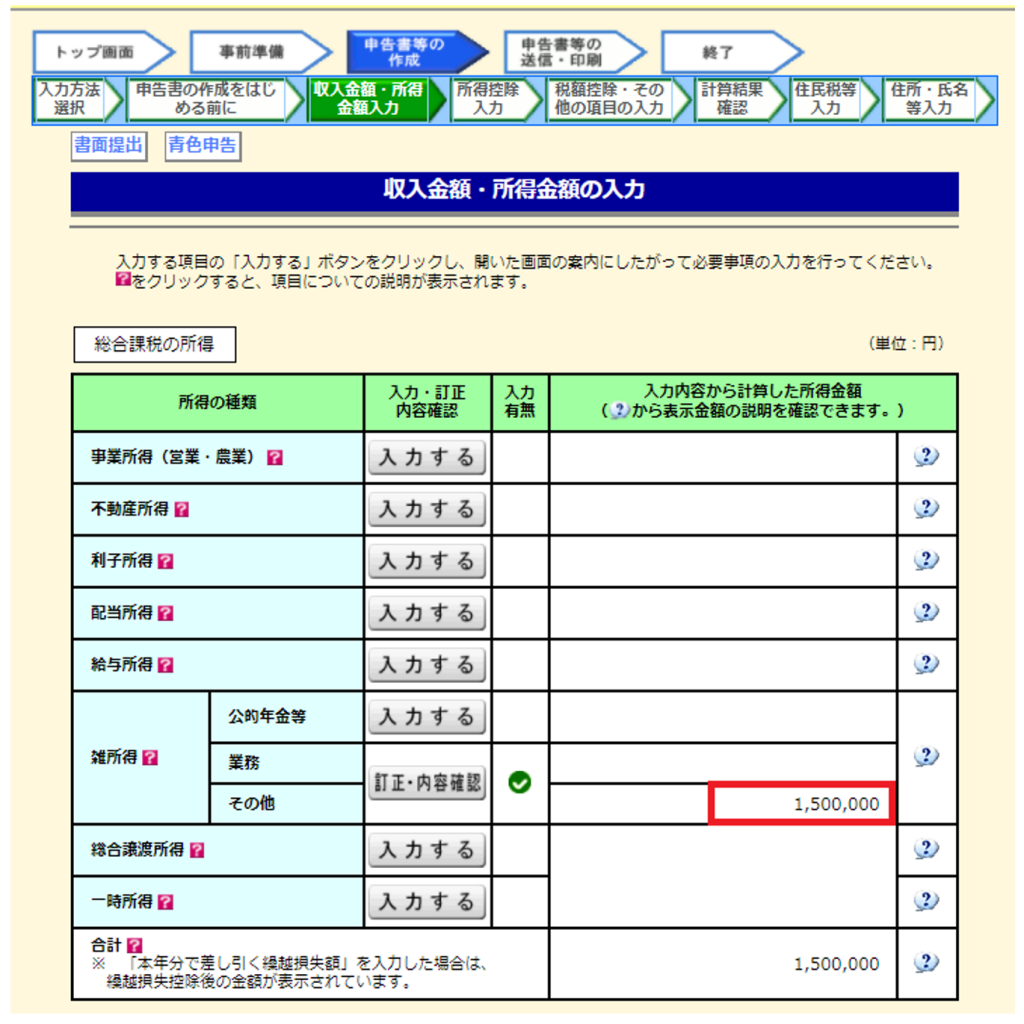

これで暗号資産の所得の登録は完了です。

給与所得や、他に所得がある方は、暗号資産以外の所得の登録を行い申告を行っていただければと存じます。

【免責事項】

本ウェブサイトに掲載される記事は、情報提供を目的としたものであり、暗号資産取引の勧誘を目的としたものではありません。また、本記事は執筆者の個人的見解であり、BTCボックス株式会社の公式見解を示すものではございません。